PIMCO: perché questo potrebbe essere un buon momento per investire nelle materie prime

Le materie prime possono trarre vantaggio dai sottoinvestimenti e dalla transizione verso l’energia pulita

PIMCO ha una visione positiva delle commodities basata sui vincoli dell’offerta, sulla transizione verso un’economia a zero emissioni e sulla loro storica correlazione con l’inflazione. In questo Q&A Michael Haigh, executive vice president e economista delle materie prime e dei real asset, e Greg Sharenow, managing director e portfolio manager for Commodities and real assets di PIMCO, spiegano il loro punto di vista.

D: Quali sono le sue prospettive a breve e lungo termine per le materie prime?

R: L’inflazione headline nella maggior parte del mondo si è moderata, ma l’inflazione core è rimasta ostinatamente elevata. Le materie prime hanno tendenzialmente beneficiato del loro strettissimo legame con l’inflazione e le sue evoluzioni.

La storia suggerisce che, quando la capacità inutilizzata e gli investimenti sono limitati prima di una recessione, i vincoli dell’offerta tendono a emergere una volta ripresa la crescita della domanda. Queste condizioni sono presenti oggi; quindi, un investitore di lungo termine può considerare la debolezza derivante da una lieve recessione come un’opportunità per utilizzare le materie prime per proteggersi dall’inflazione.

Nel lungo periodo, la transizione al net zero e la deglobalizzazione potrebbero aumentare i rischi di inflazione. La transizione verso un’economia a zero emissioni sarà ad alta intensità di materie prime. Prevediamo inevitabili colli di bottiglia quando la domanda supererà l’offerta, portando le materie prime a un trend di crescita nei prossimi anni.

D: E le prospettive energetiche?

R: Nel breve termine, nonostante i venti contrari macroeconomici, il petrolio presenta fondamentali positivi. È significativo che nel 2022 la Cina abbia registrato una diminuzione della domanda di petrolio, ma che la domanda globale sia cresciuta al di sopra del trend grazie alla crescita dei mercati sviluppati. Prevediamo che nel 2023 la domanda supererà il trend di crescita, poiché l’economia cinese continua a uscire dalla politica dello zero-COVID, terminata lo scorso dicembre. Con la normalizzazione della crescita e dei viaggi, prevediamo che la benzina e il carburante per aerei saranno i principali beneficiari, sostenendo la domanda nonostante i venti contrari legati alla produzione e al commercio a livello globale.

Sul fronte dell’offerta, uno dei maggiori cambiamenti strutturali deriva dal rallentamento della crescita della produzione di scisto negli Stati Uniti, con i tassi di reinvestimento più bassi degli ultimi 30 anni. Ciò rafforza la capacità dell’OPEC di influenzare i prezzi, di difendersi dai rischi di ribasso dei prezzi e di conquistare quote di mercato. Le recenti azioni di riduzione delle forniture, nonostante le scorte inferiori alla media, avvantaggiano gli investitori mantenendo il mercato dei futures in uno stato di carry positivo.

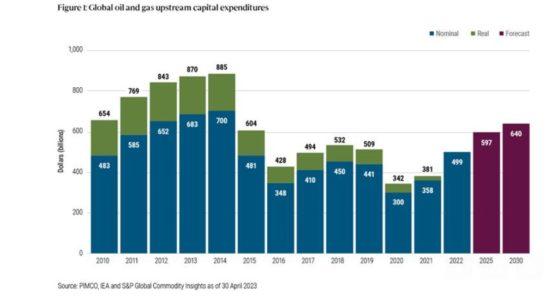

Nel lungo periodo, gli attuali livelli di investimento di capitale nell’energia sono insufficienti per affrontare la sfida della transizione energetica e la crescita della domanda globale. Secondo l’Agenzia Internazionale per l’Energia e S&P, gli investimenti annuali globali nel settore energetico devono aumentare da 499 miliardi di dollari nel 2022 a 640 miliardi di dollari nel 2030, anche se la crescita della domanda rallenta e si stabilizza entro la fine del decennio (vedi Figura 1).

D: Ci sono opportunità nell’agricoltura?

R: Il clima è sempre un fattore determinante per l’agricoltura. Ad esempio, negli Stati Uniti, il più grande produttore di mais, le condizioni iniziali del 2023 sono state favorevoli ai prezzi, poiché il clima estremo ha causato due anni di raccolti scarsi e limitato l’accumulo di scorte. Sebbene ci aspettiamo che i raccolti si ricostituiscano nel 2023, il bel tempo sarà fondamentale per il resto della stagione di coltivazione negli Stati Uniti. Anche il cambiamento climatico sembra avere effetti negativi sulle forniture di materie prime agricole, il che favorisce i prezzi.

D: E i metalli?

R: I metalli, la commodity più sensibile al ciclo industriale a breve termine, devono affrontare un chiaro vento contrario, soprattutto a causa del ritardo del settore edilizio cinese. Tuttavia, le scorte globali di alcuni dei principali metalli industriali sono ai livelli più bassi degli ultimi decenni. A lungo termine, la transizione verso un’economia a zero emissioni sarà probabilmente ad alta intensità di metalli. Secondo un rapporto di J.P. Morgan dell’aprile 2023, la percentuale del consumo di rame destinata all’energia verde passerà dall’attuale 10% circa a oltre il 25% della domanda globale entro il 2035.

Mentre il mondo si muove verso tecnologie più pulite, i mercati dei metalli saranno messi alla prova perché l’aggiunta di forniture è un processo lungo e ad alta intensità di capitale.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green