Osservatorio del Mercato Immobiliare. Edilizia residenziale in calo in Italia

L’Osservatorio del Mercato Immobiliare cura la rilevazione e l’elaborazione delle informazioni di carattere tecnico-economico relative ai valori immobiliari, al mercato degli affitti e ai tassi di rendita e la pubblicazione di studi ed elaborazioni e la valorizzazione statistica degli archivi dell’Agenzia.

Tra le sue attività ci sono anche l’analisi, la ricerca, lo sviluppo e la sperimentazione di profili teorici, applicativi e di innovazione nelle materie istituzionali, con specifico riferimento alla definizione dei valori immobiliari.

La banca dati dell’Osservatorio costituisce una rilevante fonte d’informazioni relative al mercato immobiliare nazionale, proponendosi come un utile strumento per tutti gli operatori del mercato, per i ricercatori e gli studiosi del settore immobiliare, per istituti di ricerca pubblici e privati, per la pubblica amministrazione e, più in generale, per il singolo cittadino.

Compravendite di abitazioni – Sintesi

Con i dati rilevati nel quarto trimestre, l’anno 2023 per il settore residenziale si chiude con quasi 710 mila abitazioni compravendute, in termini di NTN, con un calo complessivo di quasi il 10% rispetto al 2022.

Il mercato delle abitazioni in Italia ha mostrato tassi tendenziali negativi in tutti i trimestri del 2023, ma in quest’ultimo trimestre, con poco più di 200 mila abitazioni compravendute, il calo si ferma al 3,3%.

La diminuzione degli scambi di abitazioni, ancorché più lieve se paragonata con quelle dei trimestri precedenti, rimane diffusa in tutte le aree del paese. L’unica eccezione sono le Isole dove, in particolare per i capoluoghi, il tasso tendenziale annuo degli scambi è positivo.

Il taglio dimensionale più scambiato, riguardando quasi un terzo delle compravendite, rimane quello delle abitazioni con superficie tra 50 e 85 m2

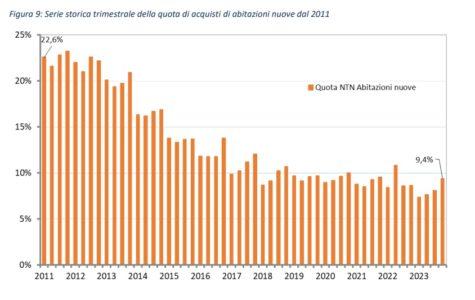

Gli acquisti delle persone fisiche hanno riguardato 191 mila unità, di cui quasi il 63% è “prima casa” e solo il 37% circa è stato acquistato avvalendosi di un mutuo ipotecario, registrando così, per la prima volta, una quota di compravendite con mutuo al di sotto del 40%. Gli acquisti di abitazioni di nuova costruzione rappresentano poco più del 9% del totale, quota ancora in crescita nel 4° trimestre 2023.

Nelle grandi città, i tassi tendenziali, seppure tutti negativi anche in quest’ultimo trimestre dell’anno, rallentano la caduta. Roma e Firenze mostrano i cali maggiori, rispettivamente del -11% e del -8%.

Infine, esaminando i dati delle locazioni residenziali, nel 4° trimestre del 2023 sono state prese in affitto poco più di 240 mila abitazioni, totalizzando 890 mila abitazioni locate nel 2023.

Anche in quest’ultimo trimestre il numero di abitazioni locate è in diminuzione (-4,6%) rispetto allo stesso periodo del 2022. Il calo coinvolge tutti i segmenti di mercato esaminati, con le locazioni ordinarie di lungo periodo che si confermano il segmento in maggiore sofferenza, con un tasso di variazione tendenziale pari al -7,6%.

Gli agenti immobiliari

Il clima del mercato immobiliare residenziale del IV trimestre 2023 rilevato presso gli agenti immobiliari mediante il Sondaggio congiunturale del mercato delle abitazioni in Italia16, è sintetizzabile nei punti che seguono.

• Il 65,9% degli agenti intervistati ha segnalato una sostanziale stabilità dei prezzi di vendita nel quarto trimestre del 2023, quota in aumento rispetto alla precedente rilevazione (era 61,3%); mentre lapercentuale di operatori che ha riportato un aumento delle quotazioni ha continuato a ridursi, scendendo al 9,2% per cento, circa 15 punti percentuali in meno rispetto al massimo registrato nel primo trimestre del 2022, quando era pari al 24%.

• La quota di agenzie che ha venduto almeno un’abitazione nel IV trimestre è diminuita rispetto allo stesso periodo dell’anno precedente per il quarto trimestre consecutivo, restando tuttavia ancora su livelli ben superiori alla media pre-Covid (87% nel IV trimestre a fronte del 72% nel periodo 2012- 2019).

• Lo sconto medio sui prezzi di vendita rispetto alle richieste iniziali del venditore resta ancora contenuto e pari all’8,6%, 5 punti percentuali inferiore alla media pre-Covid ma in linea con i valori degli ultimi trimestri.

• I tempi di vendita sono risultati sostanzialmente stabili, appena sopra il minimo storico (6 mesi contro i 5,5 registrati all’inizio del 2023.

• La quota di operatori che segnalano difficoltà nel reperimento del mutuo da parte degli acquirenti è diminuita rispetto al periodo precedente (27,1% dal 34,4% nel III), ma resta superiore alla media del periodo 2014-2019 (24%).

• L’assenza di un prezzo di equilibrio fra domanda e offerta (sia per proposte troppo basse sia per richieste troppo elevate) rappresenta la causa prevalente di cessazione dell’incarico a vendere per più del 50 per cento degli agenti.

• La quota di compravendite finanziate con mutuo ipotecario, in calo pressoché dalla fine del 2021, ha raggiunto il 56,9 per cento (da 63,4 per cento, il valore più basso dal 2013.

• Il rapporto fra l’ammontare del prestito e il valore dell’immobile è invece rimasto su valori elevati (al 77,6 per cento).

• La percentuale di operatori che hanno dichiarato di aver locato almeno un immobile nel IV trimestre è ancora in discesa (76,8 per cento, da 79,5 nella precedente rilevazione). Un agente su due segnala un aumento dei canoni di affitto; il saldo di quanti ne riportano un aumento rispetto a quanti ne riportano una riduzione rimane sul valore più alto dall’inizio del 2013 (46,5 punti percentuali).

• Si è attenuato il pessimismo nelle attese degli agenti sul I trimestre del 2024 sia rispetto al proprio mercato di riferimento sia a quello nazionale (il saldo negativo tra aspettative di miglioramento e di peggioramento scende a 23 punti percentuali da 39 per il proprio mercato e a 28 da 44 per quello nazionale).

• Circa due terzi degli operatori si attende una stabilizzazione delle condizioni del proprio mercato nei primi tre mesi del 2024 (il saldo negativo fra previsioni di aumento e riduzione dei nuovi incarichi si è ridotto a 10 punti percentuali da 14).

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green