Cinque modi per investire nei mercati creditizi nella fase finale del ciclo economico statunitense

In un contesto caratterizzato da tassi bassi, gli investitori continuano ad andare in cerca di fonti di rendimento, e le obbligazioni societarie statunitensi hanno suscitato un forte interesse. Ma nelle fasi conclusive di un ciclo economico e in presenza di differenziali di rendimento estremamente esili rispetto ai Treasury, qual è il modo migliore per investire nei mercati creditizi?

1. Nell’attuale contesto macroeconomico, come siete posizionati nei portafogli creditizi?

I dati economici sono destinati a rimanere alquanto deboli negli Stati Uniti. Non credo che la crescita economica accelererà sui livelli di un anno fa. Ciò detto, la recente decelerazione sembra riconducibile a una transitoria battuta d’arresto dell’attuale ciclo piuttosto che all’inizio di una recessione. La Federal Reserve, inoltre, mantiene un orientamento accomodante, come dimostrano i tre tagli dei tassi operati quest’anno. Su tali premesse, non posso adottare un approccio aggressivo nella costruzione dei portafogli creditizi. Il mio è, piuttosto, un posizionamento leggermente difensivo.

2. Come prevedi di creare valore in questi portafogli?

Semplificando in maniera alquanto drastica, in un portafoglio creditizio uno dei modi per generare rendimenti in eccesso, ossia l’alfa, è assumere un giudizio sulla direzione dei differenziali delle obbligazioni societarie ed essere molto più o molto meno aggressivi rispetto al benchmark di mercato. Questa è una delle leve a disposizione degli investitori, ma tende a causare periodi di forte sottoperformance quando gli spread creditizi si muovono in direzione opposta rispetto al nostro giudizio.

Un altro approccio, secondo noi più affidabile, è generare rendimenti mediante la selezione dei titoli. Si tratta di scegliere le obbligazioni societarie che possono contare su propulsori idiosincratici, ovvero le cui quotazioni sono guidate da fattori specifici e non solo dal contesto macro. Il mio obiettivo è creare alfa in maniera più coerente in quasi tutti gli scenari di mercato individuando le società in cui, lavorando fiano a fianco con i nostri analisti azionari, scorgiamo fondamentali in miglioramento o altri catalizzatori della performance.

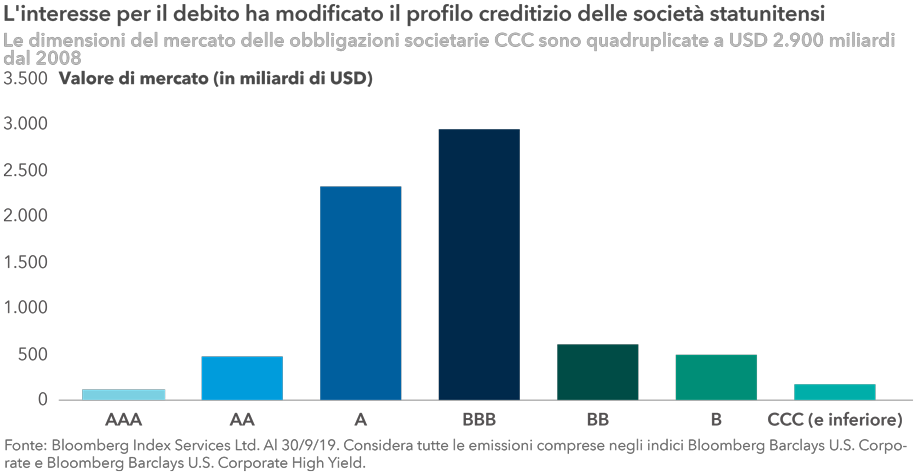

3. Si parla molto della leva societaria. In che modo le tue riflessioni e il tuo approccio tengono conto di questo fattore?

Non vi è alcun dubbio sul fatto che il debito e la leva societaria sono costantemente aumentati a partire dal 2008. Le clausole contrattuali dei prestiti sono sempre meno stringenti e stanno emergendo segnali di tensione in alcune aree del mercato. A preoccupare molto è anche la crescita delle emissioni BBB, arrivate a USD 2.900 miliardi, quasi quattro volte i livelli del 2008. Ciò detto, non bisogna mai fare di tutta l’erba un fascio. In veste di gestori attivi, è compito nostro individuare le aree più promettenti. I nostri analisti creditizi parlano regolarmente con i dirigenti aziendali per identificare le società con piani credibili di riduzione dell’indebitamento e valide strategie di lungo termine.

L’aumento della leva è in parte riconducibile alla scelta di alcune società con flussi di cassa non ciclici di indebitarsi per finanziare acquisizioni che a nostro avviso sono strategicamente fondate. Nel ramo farmaceutico, ad esempio, la giapponese Takeda ha finanziato l’acquisizione della britannica Shire prevalentemente tramite ricorso al debito. Nel settore sanitario, Cigna si è finanziata sui mercati dei capitali per rilevare Express Scripts. Nel comparto alimentare, Conagra ha emesso obbligazioni per acquisire Pinnacle Foods. Tutte e tre le acquisizioni hanno creato economie di scala oltre ad attività o prodotti complementari. E tutti e tre gli acquirenti sono ora intenti a ridurre attivamente l’indebitamento utilizzando i flussi di cassa liberi e vendendo attività.

Inoltre, stiamo assistendo a un ridimensionamento del tasso di crescita della leva finanziaria nelle multinazionali, e il rallentamento delle operazioni M&A dovrebbe …

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro LMF Crypto Agorà

LMF Crypto Agorà

Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa