I risparmi delle famiglie italiane si riducono. Rendimenti a zero: ma il costo del denaro sale lo stesso

Questi i dati diffusi dell’Ufficio studi della CGIA, Associazione Artigiani e Piccole Imprese di Mestre, diventato un punto di riferimento per la qualità dei risultati delle sue ricerche.

I risparmi delle famiglie italiane tra marzo 2022 e marzo 2023 hanno subito una riduzione pari a 25,2 miliardi di euro. Questo è solo uno dei tanti effetti economici che ha colpito il nostro Paese a seguito dell’aumento dei tassi di interesse verificatosi in questo ultimo anno che, secondo la politica monetaria decisa a Francoforte, ha l’obbiettivo di raffreddare il caro prezzi.

Il ritorno dell’inflazione ci ha consegnato, tra le altre cose, un Paese con banche più ricche e famiglie più povere. Nel 2022, infatti, gli istituti di credito del nostro Paese hanno totalizzato, al netto delle imposte, 21,8 miliardi di euro di utili, praticamente 8 miliardi in più rispetto al 2021 (+58 per cento).

Il costo del denaro

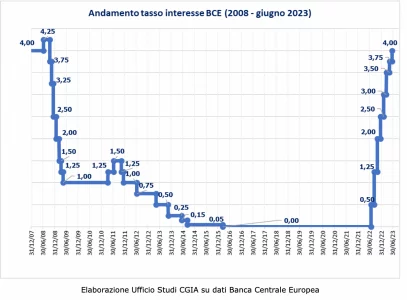

Se a giugno del 2022 il tasso principale di rifinanziamento della Banca Centrale Europea (BCE) era pari a zero, a partire dal prossimo 21 giugno toccherà la soglia del 4 per cento (vedi tabella). “Questo vuol dire che, rispetto a 12 mesi fa, coloro che oggi chiedono un prestito o hanno un mutuo a tasso variabile hanno subito un aumento del costo del denaro molto importante, assicurando, nel contempo, un vantaggio economico in particolar modo a chi per mestiere presta denaro (le banche)” afferma l’Ufficio studi della CGIA.

Diversamente, i tassi di interesse attivi, ovvero quelli praticati sui nostri depositi bancari, sono rimasti pari a zero. Tale situazione, con una inflazione quasi a due cifre, ha contribuito a erodere i nostri risparmi.

Va altresì segnalato che l’impennata dell’inflazione ha costretto molti nuclei familiari ad attingere dai risparmi le somme necessarie per fronteggiare il caro vita. L’effetto combinato di questi due aspetti economici ha alleggerito il conto corrente degli italiani di oltre 25 miliardi di euro.

Il parere dell’Ufficio studi della CGIA

Per fronteggiare questa situazione non ci sono misure miracolistiche.

Tuttavia, una delle poche cose che il governo potrebbe mettere in campo è una politica redistributiva che tolga qualcosa ai settori che da questo scenario hanno realizzato extraprofitti importanti (creditizio, energetico, farmaceutico, etc.), distribuendoli, sotto forma di riduzione delle imposte erariali, al ceto medio che non ha ancora beneficiato di alcuna riduzione del carico fiscale. Unica misura, quest’ultima, che potrebbe contrastare la perdita di potere d’acquisto verificatasi a partire dall’inizio del 2022.

A fine aprile del 2023 il tasso di rifinanziamento principale applicato dalla BCE era pari al 3,50%; in maggio è stato poi elevato di altri 25 punti base raggiungendo il 3,75% e nella riunione della BCE del 15/05/2023 si è deciso un nuovo aumento di 25 punti base portandolo al 4% (con effetto dal 21/06/2023).

Nei mesi scorsi alcune Istituzioni nazionali ed europee hanno più volte invitato le banche ad aumentare i tassi di interesse attivi per le famiglie ma alla luce dei dati statistici non si ha ancora evidenza di un cambio di paradigma, in un momento storico che vede gli istituti bancari aver chiuso i propri bilanci 2022 con risultati record: secondo la tavola a12.13 dell’appendice alla Relazione Annuale della Banca d’Italia (maggio 2023), nel 2022 le banche hanno totalizzato 21,8 miliardi di euro di utili (al netto delle imposte), ben 8 miliardi di euro in più rispetto al 2021 (+58%).

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green