I mercati privati: tre cose da sapere

Di fronte all’attuale contesto incerto, gli investitori cercano di ridurre il rischio e migliorare i rendimenti. I mercati privati – asset non negoziati in Borsa, tra cui private equity e debito, real estate e assets reali – possono contribuire a raggiungere questi obiettivi, afferma Brian Griggs, Managing Director, Portfolio Strategy & Solutions team di Nuveen, società con 1.100 miliardi di dollari di patrimonio in gestione al 30 giugno 2023.

Nel valutare l’allocazione ai mercati privati, gli investitori dovrebbero considerare tre importanti vantaggi:

1. Stabilità: i prezzi del mercato privato aiutano a evitare il “rumore” del mercato pubblico

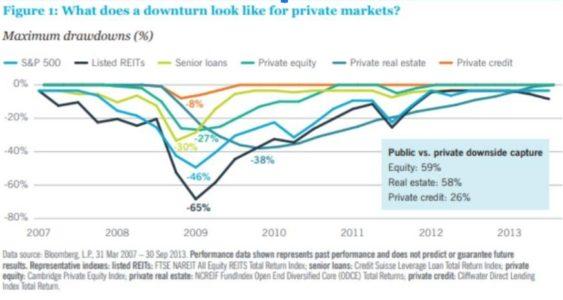

Gli assets indicizzati all’inflazione, come gli immobili e i terreni agricoli, sono stati uno dei pochi rifugi nel mezzo delle turbolenze del mercato degli ultimi due anni, e la maggior parte degli assets privati hanno evitato le reazioni impulsive dei mercati pubblici. I private markets hanno dato prova di stabilità anche durante la crisi finanziaria globale. Passando da un picco all’altro, il credito privato ha registrato un calo solo del 26% rispetto ai prestiti senior. I cali del private equity e del real estate rispetto agli equivalenti del mercato pubblico sono stati comunque contenuti, pari a circa il 60%. In particolare, l’S&P 500 è sceso del 46% mentre i valori del private equity sono scesi solo del 27%, il che, col senno di poi, sono in linea con i valori fondamentali del periodo.

Perché questa differenza? I mercati pubblici tendono al sell off più del fair value perché spesso si affidano alla saggezza delle folle e sono più soggetti ai sentiment. I mercati privati si affidano alla saggezza degli esperti per riflettere le condizioni economiche nelle loro valutazioni.

2. Potenziale di rendimento e di reddito: le caratteristiche offrono opportunità

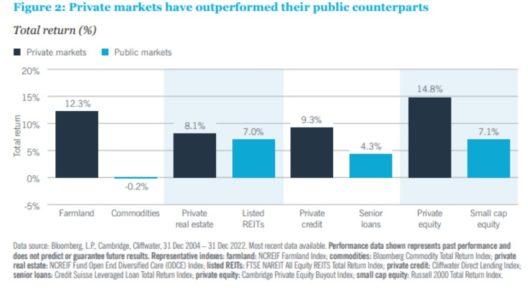

I mercati privati sono noti per il loro elevato potenziale di rendimento rispetto agli analoghi asset pubblici. L’illiquidità delle holdings è stata spesso considerata un limite, ma questa stessa illiquidità crea anche delle opportunità. Il vantaggio si basa su una solida logica economica fondamentale.

L’orizzonte temporale degli investimenti è generalmente più lungo per i mercati privati. Nelle società pubbliche, l’87% dei dirigenti considera il proprio orizzonte temporale inferiore ai due anni. Molte opportunità, tra cui le attività di fusione e acquisizione e i turnaround, richiedono tempi di realizzazione molto più lunghi.1

Possedere la maggioranza o la totalità delle società private consente di allineare meglio gli interessi, in quanto il management risponde a una maggiore responsabilità. Inoltre, le transazioni private offrono in genere all’acquirente una trasparenza di gran lunga superiore a quella offerta per gli investitori del mercato pubblico.

Un insieme di opportunità più ampio è un altro aspetto che migliora la performance, afferma Brian Griggs. Il numero di società private è più di 10 volte superiore a quello delle società pubbliche2, e i REIT pubblici rappresentano solo il 9,4% dei circa 20.000 miliardi di dollari del mercato immobiliare commerciale3. L’illiquidità ha storicamente rappresentato una barriera all’ingresso, in quanto anche i grandi investitori del mercato privato investono solo una parte del patrimonio nei mercati privati. Gli investitori devono quindi affrontare una minore concorrenza e possono quindi negoziare valutazioni azionarie più basse e rendimenti obbligazionari più elevati.

Un noto rapporto sugli investimenti dice che, a parità di altre condizioni, l’acquisto di assets con valutazioni più basse/rendimenti più elevati dovrebbe portare a rendimenti più elevati.

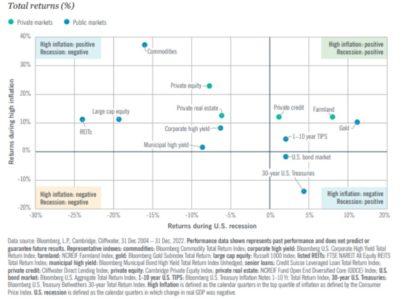

3. Resilienza: i flussi di cassa possono aumentare insieme all’inflazione

Le recessioni e le ondate di inflazione inattese sono due dei principali rischi che devono tenere presente molti investitori. Gli assets che hanno fornito rendimenti duraturi in entrambi i contesti possono essere interessanti diversificatori di portafoglio. Ad esempio, il private real estate e i terreni agricoli forniscono flussi di cassa che crescono con l’inflazione. Allo stesso tempo, gli alloggi e i generi alimentari sono business difensivi che rispondono a esigenze di base a cui i consumatori danno priorità in periodi di contrazione economica. Al contrario, long Treasuries e le commodity sono assets volatili e tendono a performare solo in periodi di recessione o di inflazione, ma non in entrambi i casi. Nessuno dei due ha offerto rendimenti convincenti nel lungo periodo. Non esiste una ricetta perfetta. Per difendersi dall’inflazione e dalla recessione è necessario accettare almeno un compromesso tra illiquidità, elevata volatilità e rendimenti inferiori. A parità di altre condizioni, Nuveen ritiene che l’illiquidità sia un compromesso vantaggioso, in quanto gli investitori hanno tipicamente una capacità inutilizzata per gli investimenti illiquidi.

Figura 5. Private real assets hanno fornito un cuscinetto contro l’inflazione e la recessione

Note finali. Fonti:

1. McKinsey & Company, Measuring the Economic Impact of Short-Termism, febbraio 20174

2. Quotate: World Federation of Exchanges (WFE); non quotati: U.S. Census Bureau

3. Stima Commercial Real Estate Market in the U.S., NARIET, 30 giugno 2022. Dati più recenti disponibili.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green